Estás pagando demasiados intereses: cómo transferir tu deuda

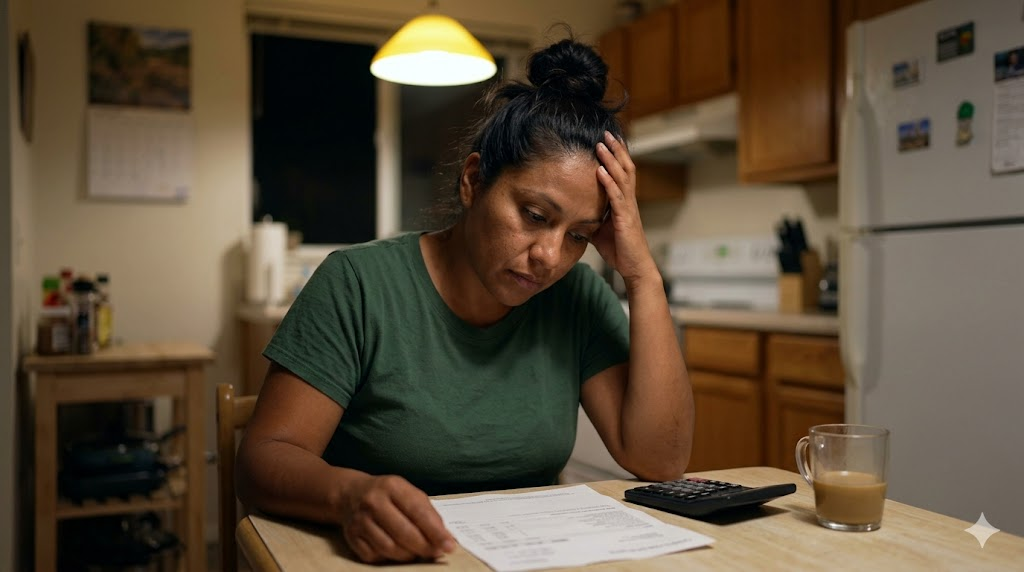

Cada mes pasa lo mismo. Abres el estado de cuenta, ves el saldo, haces el pago mínimo y el número casi no baja. Tal vez bajó $40. Tal vez $60. Pero el mes siguiente, los intereses lo volvieron a subir.

El APR promedio de las tarjetas de crédito en Estados Unidos osciló entre 20,7% y 21% en los primeros meses de 2026, según datos del Federal Reserve y Bankrate. Para quienes tienen crédito subprime, esa tasa puede estar entre 29% y 36% anual. A ese ritmo, una deuda de $5,000 puede costarte más de $1,500 al año solo en intereses, sin reducir un centavo del saldo real.

Existe una herramienta que la mayoría de las personas no conoce o no sabe que puede usar: la tarjeta de transferencia de saldo con 0% APR. Este artículo te explica exactamente cómo funciona, cuánto podrías ahorrar, y cuáles son las mejores opciones disponibles en 2026.

El problema real con pagar el mínimo mensual

El pago mínimo de una tarjeta de crédito generalmente representa entre el 1% y el 2% del saldo total. A primera vista parece manejable. En la práctica, es la forma más lenta y más cara de salir de deuda.

Imagina que debes $8,000 en una tarjeta con APR del 25%:

- Tu pago mínimo mensual: aproximadamente $160 a $200

- De ese pago, cuánto va a intereses: más de $165 el primer mes

- Cuánto reduce el saldo real: casi nada, a veces menos de $0

Eso significa que en algunos meses, aunque pagues, el saldo sube. No porque gastes más, sino porque los intereses superan lo que pagas.

Según datos de Infobae y National Debt Relief de abril de 2026, el 41% de los hispánicos en EE.UU. mantiene saldo de mes a mes, con un promedio de $10.933, y el 43% declara sentirse agobiado por sus obligaciones financieras.

Eso no es falta de disciplina. Es matemática en tu contra.

Por qué la deuda hispana tiende a crecer más rápido

Según un análisis del U.S. Government Accountability Office (GAO), los titulares de tarjetas en zonas de mayoría hispana reciben límites de crédito en promedio $4,285 más bajos y tasas de interés en promedio 1.4 puntos porcentuales más altas que en zonas de mayoría blanca.

Límite más bajo más tasa más alta es igual a deuda que crece más rápido con el mismo comportamiento de gasto. No es un problema de hábitos. Es un problema de condiciones de partida.

Qué es una tarjeta de transferencia de saldo

Una tarjeta de transferencia de saldo te permite mover la deuda de una tarjeta existente a una nueva tarjeta que ofrece un período introductorio con 0% de interés, generalmente entre 15 y 21 meses.

Durante ese período, cada peso que pagas reduce el saldo real, no los intereses. Eso cambia completamente la matemática de la deuda.

Cómo funciona paso a paso

- Solicitas la nueva tarjeta con 0% APR introductorio

- Solicitas la transferencia del saldo de tu tarjeta actual a la nueva

- El emisor paga la deuda a tu tarjeta anterior directamente

- Tu nueva deuda está ahora en la tarjeta nueva, sin intereses por el período introductorio

- Pagas cuotas fijas mensuales durante el período 0% para liquidar el saldo

La mayoría de las tarjetas cobran una tarifa de transferencia de entre 3% y 5% del monto transferido. Esa tarifa se paga una sola vez y, en la gran mayoría de los casos, es significativamente menor que lo que pagarías en intereses durante el mismo período.

El cálculo concreto que nadie hace por ti

Supongamos que tienes $7,000 de deuda a 27% APR:

| Escenario | Interés anual | Tarifa de transferencia | Ahorro real |

|---|---|---|---|

| Sin transferencia, pagando mínimos | ~$1,890/año | $0 | $0 |

| Transferencia al 3% (Citi Diamond) | $0 durante 21 meses | $210 | ~$3,570 en 21 meses |

| Transferencia al 5% (Wells Fargo Reflect) | $0 durante 21 meses | $350 | ~$3,430 en 21 meses |

Cálculo ilustrativo basado en APR del 27% y saldo de $7,000. Los resultados reales varían según el saldo, tasa y comportamiento de pago.

Incluso con la tarifa más alta del mercado (5%), el ahorro en 21 meses supera los $3,000 en ese escenario.

Mi situación es diferente Regresa y explora otras opcionesLas mejores tarjetas de transferencia de saldo en 2026

La mayoría de las tarjetas de transferencia de saldo requieren un puntaje FICO de 670 o más para tener buenas probabilidades de aprobación, según Bankrate y The Motley Fool. Si tu puntaje está por debajo de ese rango, la sección siguiente de este artículo te explica qué hacer primero.

| Tarjeta | 0% APR | Tarifa de transferencia | Cuota anual | Puntaje recomendado |

|---|---|---|---|---|

| Wells Fargo Reflect | 21 meses | 5% (min $5) | $0 | 670+ |

| Citi Diamond Preferred | 21 meses | 3% primeros 4 meses, luego 5% | $0 | 670+ |

| Citi Simplicity | 18 meses | 3% primeros 4 meses, luego 5% | $0 | 670+ |

| Discover it Balance Transfer | 18 meses | 3% primeros 4 meses, luego 5% | $0 | 670+ |

| Chase Freedom Unlimited | 15 meses | 5% (min $5) | $0 | 670+ |

Información basada en términos publicados por cada emisor a junio de 2026. Verifica condiciones actuales antes de solicitar.

Wells Fargo Reflect: el período más largo del mercado

La Wells Fargo Reflect Card ofrece 21 meses de 0% APR en transferencias de saldo y fue elegida como la mejor tarjeta de 0% APR introductorio de 2026 por múltiples publicaciones especializadas. No cobra cuota anual. La tarifa de transferencia es del 5% (mínimo $5), que se aplica una sola vez. Con $10,000 de deuda al 25% APR, los 21 meses de 0% representan un ahorro de más de $4,000 en intereses, con una tarifa de transferencia de $500, para un ahorro neto de más de $3,500.

El requisito de puntaje para tener buenas probabilidades de aprobación es de 670 o más en escala FICO.

Citi Diamond Preferred: la tarifa de transferencia más baja

El Citi Diamond Preferred ofrece 21 meses de 0% APR en transferencias de saldo con una tarifa introductoria de 3% durante los primeros 4 meses, la más baja entre las tarjetas con este período en el mercado en 2026. En un saldo de $5,000, la diferencia entre 3% y 5% de tarifa representa $100 menos de costo inicial. No tiene cuota anual. Requiere buen crédito para aprobación.

Citi Simplicity: sin multas por pagos tarde

El Citi Simplicity ofrece 18 meses de 0% APR y se destaca por no cobrar cargos por pago tardío, lo que lo hace especialmente útil para personas que están reorganizando sus finanzas y quieren eliminar el riesgo de penalizaciones mientras pagan la deuda transferida. Tarifa de transferencia de 3% en los primeros 4 meses. Sin cuota anual.

Discover it Balance Transfer: para quien quiere recompensas también

El Discover it Balance Transfer combina 18 meses de 0% APR con 2% de cashback en gasolineras y restaurantes y 1% en todo lo demás. Es la única opción en esta lista que mantiene valor después de que termina el período introductorio. Al final del primer año, Discover iguala automáticamente todo el cashback acumulado.

Qué pasa si tu puntaje no llega a 670

Las tarjetas de transferencia de saldo convencionales requieren buen crédito porque el emisor está asumiendo el riesgo de tu deuda existente. Si tu puntaje está entre 580 y 669, tienes tres caminos:

Opción 1: preparar el puntaje antes de solicitar

Según el Federal Reserve Bank of Kansas City, la tasa de morosidad subprime en tarjetas cayó durante dos meses consecutivos a inicios de 2025, coincidiendo con una reducción en compras y APR para ese segmento. Eso significa que el mercado está respondiendo. Tres meses de pagos puntuales y reducción de utilización pueden mover el puntaje 30 a 50 puntos, suficiente para cruzar el umbral de 670.

Acciones concretas:

- Paga más que el mínimo en tu tarjeta actual, aunque sea $50 adicionales al mes

- No uses más del 30% del límite disponible antes de la fecha de corte

- No solicites ningún otro crédito en los 90 días previos a la solicitud de la tarjeta de transferencia

- Revisa tu reporte en AnnualCreditReport.com para eliminar errores que estén bajando el puntaje artificialmente

Opción 2: tarjetas de consolidación para crédito justo

Si no puedes esperar 3 meses, algunas tarjetas aceptan puntajes entre 580 y 669 con períodos de 0% APR más cortos o tasas de transferencia ligeramente más altas. La Prosper Card y la Capital One QuicksilverOne son opciones con criterios de aprobación más flexibles que las convencionales.

Opción 3: préstamo personal de consolidación

Si el puntaje es demasiado bajo para cualquier tarjeta de transferencia, un préstamo personal de consolidación a través de emisores como Upstart, LendingClub o Avant puede ofrecer tasas entre 10% y 18%, significativamente menores que el APR actual de la tarjeta. Es una solución diferente, pero con el mismo efecto: reemplazar una deuda cara por una más barata.

Errores que arruinan una transferencia de saldo

Conocer la herramienta es la mitad. La otra mitad es no cometer los errores que convierten una transferencia en un problema mayor.

Error 1: seguir usando la tarjeta antigua. Cuando transfieres el saldo, la tarjeta original queda con límite disponible. Muchas personas empiezan a usarla de nuevo. Resultado: dos deudas en lugar de una.

Error 2: no transferir dentro del plazo. La mayoría de las tarjetas exigen que la transferencia se complete dentro de los 60 a 120 días posteriores a la apertura de la cuenta para aplicar la tasa introductoria. Después de ese plazo, la tarifa y la tasa pueden ser diferentes.

Error 3: no tener un plan de pago mensual. El período de 0% APR termina. Si al día 22 del mes 21 todavía tienes saldo, ese saldo empieza a generar intereses a la tasa regular de la tarjeta, que puede estar entre 17% y 29%. Antes de transferir, divide el saldo entre los meses disponibles y comprométete con esa cuota fija mensual.

Error 4: asumir que se aprueba automáticamente. La solicitud de una tarjeta de transferencia genera una consulta dura. Si no calificas, esa consulta ya afectó tu puntaje. Usa la precalificación del emisor antes de aplicar formalmente.

El plan de pago mes a mes

Una vez aprobada la transferencia, este es el proceso concreto:

- Calcula tu cuota fija: divide el saldo transferido entre el número de meses del período 0%. Si transferiste $6,000 y tienes 21 meses, tu cuota es de $285 al mes.

- Configura pago automático por esa cantidad exacta desde el primer mes.

- No hagas compras en la tarjeta nueva a menos que también tenga 0% en compras durante el mismo período.

- Cierra o bloquea la tarjeta antigua para no acumular nueva deuda.

- Guarda los estados de cuenta del proceso: son documentación de que estás reduciendo la deuda, lo cual mejora el puntaje durante el proceso.

Opinión del autor

La transferencia de saldo es posiblemente la herramienta financiera más subutilizada por la comunidad hispana en EE.UU. No porque no esté disponible, sino porque nadie la explica en términos concretos.

Según datos de Consolidated Credit documentados en 2025, el 61% de los hispánicos aprendió a administrar tarjetas de crédito solo después de endeudarse. Eso no es culpa de nadie. Es el resultado de un sistema que no provee educación financiera antes de que el daño esté hecho.

Si tu puntaje es de 670 o más y tienes deuda a más del 20% de APR, hay pocos movimientos financieros con mejor retorno que solicitar una tarjeta de transferencia ahora mismo. No mañana. No cuando “mejore la situación”. El interés que pagas hoy no espera.

Si tu puntaje todavía no llega a 670, el camino más directo es tres meses de pagos puntuales y utilización por debajo del 30%. Después de eso, este mismo artículo aplica para ti.

Este artículo se basa en datos del Federal Reserve, Bankrate, NerdWallet, National Debt Relief (abril de 2026), Infobae, El Diario NY, el U.S. Government Accountability Office y términos públicos de cada emisor mencionado a junio de 2026. No representamos a ningún emisor ni recibimos compensación por mencionar productos específicos. Verifica siempre las condiciones actuales directamente con el emisor antes de solicitar.

Mi situación es diferente Regresa y explora otras opciones